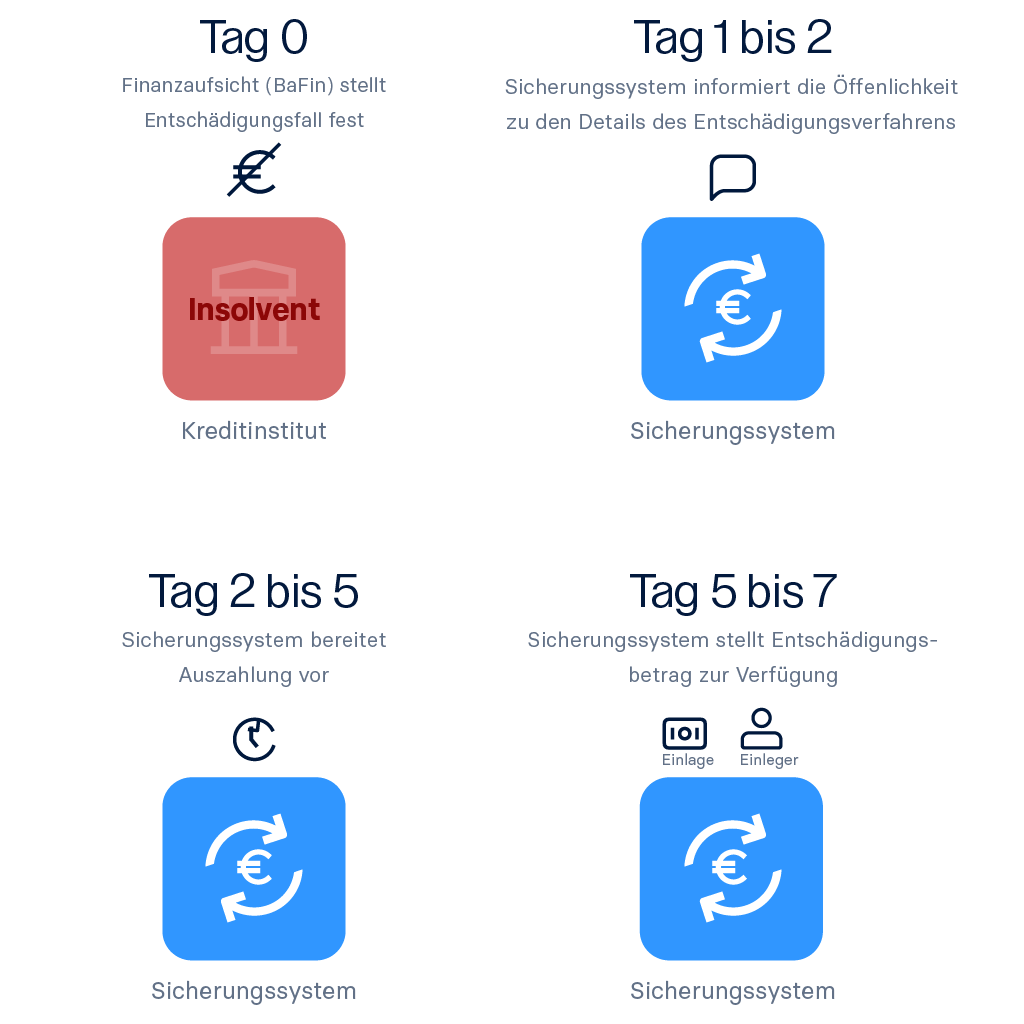

Einlagensicherung: Ihre Ersparnisse sind geschützt

Der Schutz von Einlagen bei Bankeninsolvenzen gehört zu den wichtigsten Zielen der Aufsichtsbehörden, der EU und des rechtlichen Rahmens.” – Europäische Bankenaufsicht, 2017

Die gesetzliche Einlagensicherung in der Europäischen Union zeigt den politischen Willen, Einlagen von Privatpersonen und Unternehmen bei Finanzinstituten vor Verlusten zu bewahren. Dadurch werden europäische Sparer vor den Folgen von Bankenkrisen oder finanziellen Schieflagen geschützt.

Im Rahmen der gesetzlichen Einlagensicherung sind Bankguthaben wie Girokonten, Tagesgeld oder Festgeld bis zu 100.000 € je Kunde und Bank abgesichert. Zusätzlich zur gesetzlichen Absicherung bieten manche Institute eine freiwillige Einlagensicherung an, die über die Mindestabsicherung hinausgeht.

Auch die Staatsgarantie spielt eine wichtige Rolle – sie bedeutet, dass der Staat im Fall einer Zahlungsunfähigkeit des Schuldners die Verbindlichkeiten übernimmt oder abdeckt.

Die drei Säulen der Einlagensicherung

Gesetzliche Einlagensicherung

EU-weit vorgeschriebene Absicherung bis 100.000 € pro Person und Bank für alle Spareinlagen

Freiwillige Einlagensicherung

Zusätzliche Sicherungsmaßnahmen durch Einlagensicherungsfonds über die Mindestabsicherung hinaus

Staatsgarantie

Der Staat übernimmt im Krisenfall die Verbindlichkeiten zahlungsunfähiger Institute

Was ist durch die Einlagensicherung geschützt?

Die Einlagensicherung gilt für sämtliche Spareinlagen, unabhängig davon, ob sie in Euro oder einer anderen EU-Währung geführt werden:

- Festgeldkonten

- Tagesgeldkonten

- Girokonten

- Sparbücher und Sparbriefe

- Verrechnungskonten von Wertpapierdepots

Wichtig zu wissen:

Das Wertpapierdepot selbst unterliegt nicht der Einlagensicherung. Wertpapiere wie Aktien, Fonds und ETFs zählen jedoch zum Sondervermögen und können bei einer Insolvenz zurückgefordert oder übertragen werden.

Wichtig zu wisseEinlagensicherung in Deutschlandn:

Gesetzliche Absicherung

In Deutschland regelt das Einlagensicherungsgesetz (EinSiG) die gesetzliche Absicherung. Alle Banken sind verpflichtet, einem Einlagensicherungsfonds beizutreten, der von der Entschädigungseinrichtung deutscher Banken GmbH (EdB) verwaltet wird. Dies gilt für Privatbanken, Volksbanken, Raiffeisenbanken und Sparkassen gleichermaßen.

Sparkassen

Sparkassen sind Mitglieder des Deutschen Sparkassen- und Giroverbandes (DSGV), der eine freiwillige Einlagensicherung für seine Mitglieder betreibt. Zusätzlich haben Sparkassen interne Maßnahmen zur Institutssicherung implementiert, um ihre finanzielle Stabilität zu gewährleisten.

Genossenschaftsbanken

Volksbanken und Raiffeisenbanken sind im Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) organisiert. Der BVR betreibt einen eigenen Einlagensicherungsfonds und setzt auf Institutssicherung, um die Widerstandsfähigkeit seiner Mitgliedsbanken zu stärken.

Einlagensicherung im europäischen Ausland

Seit 2015 wurde die Entschädigung im EU-Ausland deutlich vereinfacht. Bei einer Bankeninsolvenz läuft die Entschädigung automatisch über die Einlagensicherungssysteme – Anleger müssen sich nicht mehr direkt mit ausländischen Entschädigungseinrichtungen auseinandersetzen.

Die gesetzliche Einlagensicherung gilt einheitlich für alle EU-Länder sowie für Island, Liechtenstein, Norwegen, Monaco, San Marino und die Schweiz. In Großbritannien besteht eine nationale Einlagensicherung bis zu 85.000 £ je Kunde und Bank.

Häufig gestellte Fragen

Wie hoch ist die Einlagensicherung?

Die gesetzliche Einlagensicherung beträgt 100.000 € pro Kunde und Bank. Dies gilt für Einlagen in Euro oder einer anderen EU-Währung. Einlagen in Fremdwährungen außerhalb der EU (z.B. US-Dollar) sind von der gesetzlichen Einlagensicherung ausgeschlossen.

Gilt die Einlagensicherung auch für Gemeinschaftskonten?

Ja. Da sich die Einlagensicherung auf jeden Kontoinhaber einzeln bezieht, hat jeder Partner einen separaten Entschädigungsanspruch. Bei Eheleuten verdoppelt sich die Summe auf 200.000 €, unabhängig davon, ob ein Gemeinschaftskonto oder zwei Einzelkonten geführt werden.

Was passiert, wenn meine Einlagen 100.000 € übersteigen?

Wenn Ihre Geldanlage die Sicherungsgrenze übersteigt, empfiehlt es sich, das Kapital auf mehrere Banken zu verteilen. Da die Absicherung pro Anleger und Bank gilt, erhalten Sie bei jeder weiteren Bank erneut eine Absicherung von bis zu 100.000 €.

Wie finde ich heraus, ob meine Bank im Einlagensicherungsfonds ist?

Sie können dies auf mehreren Wegen prüfen:

- Besuchen Sie die offizielle Website Ihrer Bank – dort finden Sie Informationen zur Einlagensicherung

- Prüfen Sie das Produktinformationsblatt der jeweiligen Bank

- Kontaktieren Sie die Finanzregulierungsbehörde Ihres Landes (in Deutschland: BaFin)